La grande scommessa

Un fantasma si aggira per l’Europa: il suo nome è CACS

Gli economisti tranquillizzano: in caso di uscita dall’euro opererebbe la lex monetae ex art 1277 e ss c.c. che consentirebbe di ridenominare nella nuova valuta i debiti pregressi. Ciò permetterebbe di sganciarsi dal sistema euro stampando le nuove lire, senza colpo ferire.

Facile no? Non proprio. Anzitutto la lex monetae opererebbe per i Titoli di Stato che seguono in onore al principio di territorialità la competenza del foro di Roma, nessun problema parrebbe porsi per i mutui accesi dagli italiani presso le filiali bancarie, anch’essi seguirebbero lo stesso iter.

Il nodo da sciogliere diventa più complesso se si tiene conto del tasto dolente rispondente al nome di “derivati”, che intasano i bilanci di Comuni ed Enti locali. Lo stesso dicasi per i prestiti accessi con le banche estere e denominati come “internazionali”; per essi sarebbero competenti i fori di New York e Londra, per non parlare poi delle esposizioni aziendali.

A ciò si deve aggiungere l’analisi delle scadenze debitorie, dunque se trattasi di rimborsi a breve, medio o lungo termine. Ma si sa: fatta la legge trovato l’inganno. Le CACS, per esteso clausole di azione collettiva, portateci in dono dall’Art. 12 del Trattato istitutivo del MES, vengono introdotte nel nostro ordinamento con decreto pubblicato sulla G.U il 18 Dicembre 2012 nr 96717.[1]

La novità, passata quasi in sordina, è invece di notevole importanza.

Di cosa si tratta? Le CACS sono clausole inserite automaticamente nelle emissioni dei Titoli di Stato a far tempo dal Gennaio 2013, riguardanti titoli con scadenza superiore ai 12 mesi.

L’obiettivo è quello di armonizzare la legislazione in materia, sottraendola almeno in parte all’arbitrio nazionale affinché anche i Titoli di Stato convergano verso l’unanime diritto emanato dall’alto.

D’altronde la globalizzazione porta a questo e più volte ce lo ripetono, mediante il monito: “occorre cedere sovranità”. Ciò include anche l’eventuale ricorso alla lex monetae, che troverebbe innanzi a sé grandi ostacoli da superare, ostacoli che peraltro si tramutano in blocchi di granito inespugnabili, man mano che il tempo passa e le CACS si diffondono a macchia d’olio.

Il precedente pare offerto dal rimborso del debito dell’Argentina in seguito al default del 2001. Il Paese, ristrutturando il proprio debito ha incontrato una strenua opposizione, in particolare dei fondi statunitensi, che pretendevano l’integrale rimborso dei Titoli di Stato. Questo si è tradotto in liti giudiziarie interminabili.

Dunque al fine di evitare repliche e strascichi giudiziari, e soprattutto, per evitare che un Paese pratichi unilateralmente un haircut del debito pubblico, il diritto europeo introduce regole valevoli per tutti i Paesi firmatari del Mes[2], vediamole.

Qualora uno Stato firmatario si trovasse nella necessità di ristrutturare i propri impegni, con particolare riferimento alle seguenti condizioni:

- Posticipare la data di scadenza

- Ritardare e/o decurtare il pagamento delle cedole

- Variare le modalità di calcolo delle cedole.

- Cambiare l’ordine di preferenza nel rimborso

- Variare luogo e/o valuta di pagamento

Ecc.. Lo Stato non potrebbe procedere d’imperio alla ristrutturazione della propria esposizione debitoria senza ricevere l’assenso qualificato dei creditori. In pratica, l’emissione dei TdS che sarebbe governata dalla legge nazionale, viene a quest’ultima sottratta, subendo un’esautorazione dell’operatività del diritto nazionale.

Una maggioranza qualificata di creditori, verosimilmente grandi gruppi assicurativi –bancari sovranazionali, sarebbero chiamati a far la parte del “leone” (pratica vietata dal nostro ordinamento giuridico)[3], decidendo sulla sorte del “debito sovrano”, senza che il sovrano (o meglio, quel che ne resta) possa avere peso determinante.

Codesti creditori, attraverso maggioranze qualificate, a seconda dei casi, dal 66% al 75%, assumerebbero decisioni vincolanti per tutti i detentori di Titoli senza che il piccolo risparmiatore, a cui per inciso viene lesa ogni legittima aspettativa, possa aprire bocca.

Chi parrebbe avere il potere di imporre il proprio diritto di veto è la BCE, la quale detiene circa il 25% dell’ammontare dei Titoli interessati. Non è da escludere la rilevanza di questioni di natura Costituzionale stante il fatto che tali clausole parrebbero contrastare l’art. 47 della nostra Carta fondamentale, che tutela il risparmio.

Lo stesso decreto poi rassicura: l’ammontare delle nuove emissioni sottoponibili a CACS, non potrà superare l’importo del 45%, quindi male che vada il 55% del capitale dovrebbe essere recuperabile.

Ma il punto è: qualora i creditori fossero d’accordo per un default controllato, detenuto per la maggior parte grandi banche, sarebbero esse a rimetterci? Non dobbiamo scordare che a far tempo dal Gennaio del 2016 è stata introdotta la legge nota con il nome di “bail-in”, norma che prevede di scaricare le perdite dell’istituto di credito sugli azionisti, obbligazionisti, e correntisti.

FATTORE CDS

Occorre tenere presente un altro fattore sensibile ossia i CDS, acronimo di Credit Default Swap.

L’invenzione di questi strumenti finanziari si deve ai cervelloni della J.P. Morgan, che sul finire degli anni ’90 aprirono le porte al mondo dei rimborsi milionari su vere e proprie scommesse degne del tavolo verde.

Si tratta di strumenti finanziari la cui peculiarità sta nel fatto che posso assicurarmi riguardo un evento che coinvolga beni non di mia proprietà. È noto a tutti che io non posso assicurarmi per il caso di furto dell’automobile del mio vicino, la ragione è facilmente intuibile: preservare il diritto alla proprietà.

È lapalissiano che se mi fosse permessa una scommessa simile sarei incentivata a distruggere l’auto del vicino. È un provvedimento sensato e meritevole di tutela. Peccato che nel meraviglioso mondo della finanza tale regola non operi: io posso in tutta legalità scommettere su un evento avverso che riguardi il mio vicino.

Abbiamo visto questo meccanismo al cinema nel film “La grande scommessa” e, recentemente nel caso della ristrutturazione del debito greco. Le posizioni nette sui Cds del debito Greco aumentarono notevolmente nel 2009, con una prospettiva di guadagno che a conti fatti poteva rendere fino al 1000%.

Un ottimo investimento, non c’è che dire. Per puro e fortuito caso (mi si perdoni l’ironia), quando nel 2010 si impennano i tassi di rendimento sui TDS greci, il prezzo degli strumenti assicurativi subiscono un’impennata verticale passando da 10 a 80 punti base nel Febbraio 2012, per probabile rischio default.

Naturalmente i venditori di CDS, resisi conti del pericolo cercarono di trovare soluzioni transattive con gli acquirenti prima del tracollo finale. In alcuni casi vi riuscirono chiudendo anzi tempo le posizioni di rischio, in altri no; gli speculatori più avventurosi mantennero salde le loro posizioni. Si formò un gruppo di creditori che grazie alle CACS, potevano far pressione sul governo greco, inducendolo a ridurre al minimo i pagamenti derivanti da ristrutturazione, ciò perché i CDS pagano la differenza tra valore nominale e valore rimborsato. In pratica meno il governo avrebbe pagato, più i cds avrebbero fruttato. Grazie a questa manovra i detentori di cds hanno incassato oltre 3 miliardi di euro, realizzando un profitto superiore al 700%.[4]

COSA E’ SUCCESSO IN PRATICA

La Grecia in onore ai dettami europei procede, in tempi non sospetti, all’omogeneizzazione dei rendimenti dei propri Titoli di Stato a livello europeo. Ciò ha come conseguenza l’esternalizzazione del debito, che si ritrova in mano al sistema sovranazionale.

Con il crollo Lehman Brothers e conseguente crisi globale il pil Greco ha una battuta di arresto di oltre il 4%, situazione che induce il mercato internazionale a frenare gli acquisti del debito greco. La situazione peggiora con l’avvento del governo Papandreu, che denuncia una sottostima del debito greco, il che richiede un afflusso di cassa aggiuntivo non precedentemente preventivato. Tale fattore induce il governo a varare misure di austerità volte a risanare il debito pubblico nel frattempo schizzato dal 113% al 130%, con stime previste in deciso peggioramento. I mercati europei spaventati dal rischio default frenano gli acquisti dei bond procedendo a sbarazzarsi in tutta fretta dei Titoli posseduti, spingendo così i tassi alle stelle. Il mercato non mostra fiducia verso il sistema Grecia, e ciò costringe il Paese, già provato da forti misure di austerità, ad accettare gli “aiuti” internazionali pari a circa 110 miliardi di euro. La contropartita è tristemente nota a tutti: altro pacchetto lacrime e sangue di austerità.

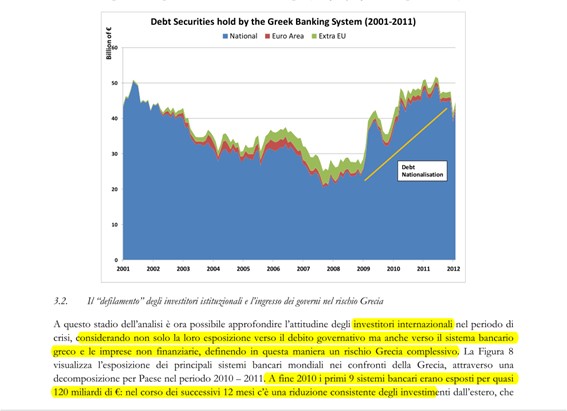

A partire dal 2010 i titoli vengono nuovamente acquistati dal sistema bancario greco a tassi esorbitanti, per compensare le perdite di portafoglio.[5] Ciò ridisegna la struttura del debito greco, che conosce un’inversione di tendenza e ripiega su una nuova nazionalizzazione dei Titoli.

Figura 1 - Rinazionalizzazione dei Titoli governativi

Mentre i tassi continuano la loro corsa al rialzo la quota di debito in mano al sistema bancario greco risale, raggiungendo quota 60%. È evidente l’improvvisa uscita di scena degli investitori internazionali, prima tanto solerti all’acquisto dei bond greci.

Riassumendo

Grazie alle manovre di esternalizzazione del debito greco prima, e nazionalizzazione successiva, il sistema bancario dealer è passato da un’esposizione debitoria di 120 miliardi ad inizio 2010 ad un saldo di 80 miliardi, grazie alla vendita dei Titoli sul secondario. Ciò ha comportato un alleggerimento sulle casse dei governi, in particolare franco tedesco, di un buon 30% per cento. Peso che grazie a questa minuziosa operazione è migrato sui popoli dei paesi periferici, sui quali, non scordiamolo, pende la scure del bail-in.

Lo aveva già preannunciato Giacinto Auriti, che sottolineava come questi metodi sono gli stessi utilizzati nei processi di nazionalizzazione e svendita del patrimonio pubblico e delle ex aziende di Stato, e che portano alla triste regola ben nota a tutti del “debiti pubblici, profitti privati”.[6]

In pratica, una certosina operazione volta a trasferire i debiti del sistema bancario “core” ai risparmiatori dei paesi, Piigs. In tutta legalità è pertanto possibile: neutralizzare le legislazioni nazionali, fare pressioni sui Paesi, scaricare su altri i propri debiti, distruggere ricchezza e proprietà privata ecc..

Bella la finanza creativa, vero?

07.08.2018

Per Scuola di Studi Giuridici e monetari Giacinto Auriti, Dott.ssa Sara Lapico

[2] http://www.lastampa.it/2016/03/16/economia/argentina-s-al-rimborso-degli-avvoltoi-hI8JRARsCCeP1ENmKaHpXL/pagina.html.

[3] Art.2265 c.c. la ratio legis è evitare la prevaricazione del socio più forte.

[4] Daniel Munevar, come funzionano i cds.

[5] “La Moneta Incompiuta” M.Minenna-Ed. Ediesse, 2013.

[6] Giacinto Auriti “L’Occulta strategia della guerra senza confine”, Ed. Solfanelli.